1. MATEMÁTICA FINANCEIRA

1.1 Juro

É a remuneração do capital pelo seu uso alternativo. Genericamente, todas as formas de remuneração de capital podem ser consideradas como um juro

1.2 Taxa de Juros

É a razão entre os juros, recebidos ou pagos, no fim de um período de tempo e o capital inicialmente empregado

1.2.1 Juros Simples

Apenas o capital inicial, conhecido como Principal (P), rende juros em um determinado período (n), a uma taxa de juros dada (i).

**Exercício*:** Um capital de R$ 10.000,00 foi aplicado por 3 meses, a juros simples. Calcule o valor a ser resgatado no final deste período à taxa de 4% a.m.

1.2.2 Juros Composto

Os juros formado a cada período são incorporador ao capital inicial, passando também a produzir juros.

Exercício: Considere um empréstimo de R$ 10.000,00 que deve ser resgatado ao final de 3 anos, conjuntamente aos juros acumulados, cuja taxa de juros é de 10% a.a.

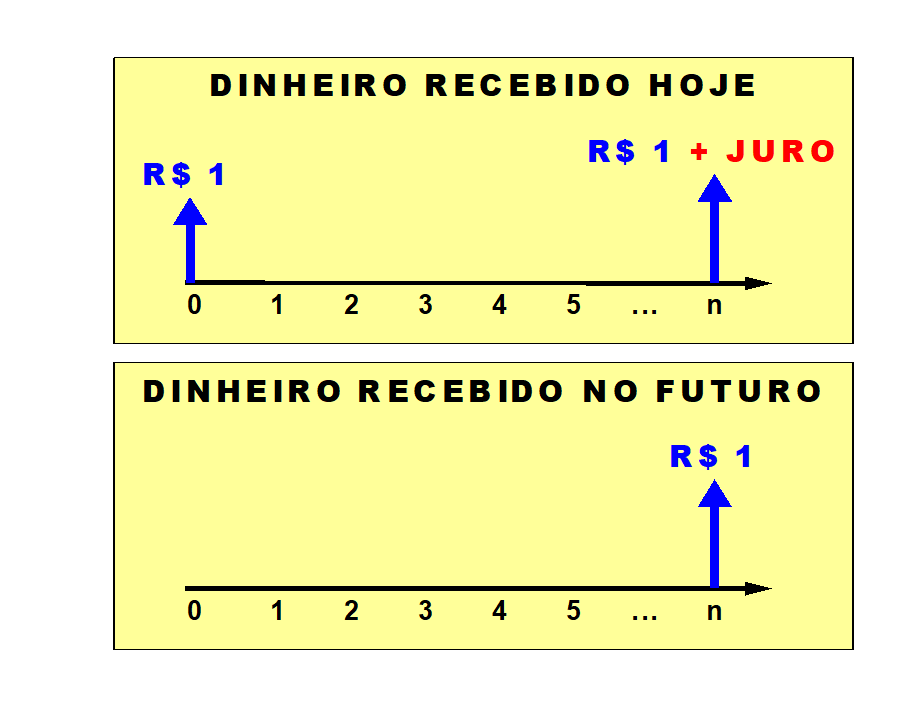

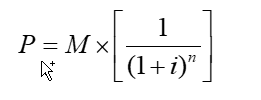

1.3 Valor Presente

O valor presente, ou valor atual, de uma certa quantia numa data futura é o valor equivalente à quantia em questão na data zero, a uma taxa de juros i.

Exercício: Determine a quantia que deve ser investida, hoje, a fim de acumular R$ 100.000,00 em 5 anos, à uma taxa de 10% a.a.

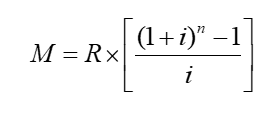

1.4 Série Uniforme de Pagamentos

- É uma sucessão de recebimentos, desembolsos ou prestações, de mesmo valor, representados por R, divididos regularmente num período de tempo

O somatório do valor acumulado de vários pagamentos, montante (M), é calculado pela expressão a seguir:

Uma pessoa deposita anualmente R$ 5.000,00 numa conta especial particular. Qual será o saldo daqui a 5 anos, para uma remuneração de 8% a.a. concedida pelo banco?

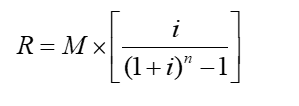

Procedendo-se o inverso da expressão anterior, pode-se obter o valor de um único pagamento ou prestação R, a partir de montante conhecido, conforme a seguir:

Determine o valor que deve ser depositado trimestralmente numa conta a prazo fixo, que oferece juros de 7,5% a.t., para acumularmos R$ 25.000,00 em 2 anos.

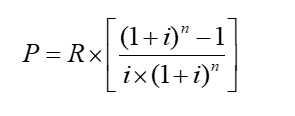

Pode-se ainda determinar o valor presente da série uniforme pelo somatório dos valores atuais de cada uma das prestações

Determine o valor à vista de um eletrodoméstico vendido em 6 prestações mensais de R$ 200,00, sabendo-se que o juros cobrados foram de 6% a.m.

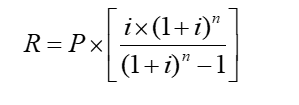

Para determinação do valor de um pagamento quando o principal é conhecido, inverte-se a expressão anterior

Uma pessoa adquire um freezer por R$ 800,00, dando de entrada R$ 300,00. Determine a prestação mensal para um financiamento do restante em 4 meses, à taxa de 5% a.m.

1.5 Inflação

O excesso de moeda na economia gera inflação, que nada mais é que um aumento generalizado e sistemático dos preços face ao aumento da demanda dos bens de consumo e serviços. Já a deflação é caracterizada por um declínio sistemático de preços. (Wannacott e Wannacott, 1986)

O poder aquisitivo diminui quando existe inflação. Para uma inflação de 50%, num determinado mês, haveria urna perda do poder de compra da moeda de 33%. De fato, se urna mercadoria estivesse custando, no início do mês, R\(100,00, passaria a custar, no final do mesmo mês, R\) 150,00, e, desta forma, o poder aquisitivo cairia de 100% para 67% (100/150), ou seja, haveria uma perda de 33%. (Hirschfeld, 1986)

As análises econômicas de projetos de investimento não levam em conta a inflação, baseado na premissa de que todos os preços envolvidos são por ela afetados uniformemente. Desta forma, tais análises são realizadas supondo-se condições estáveis da moeda, já que também seria impossível se prever, com exatidão, as condições futuras

1.6 Correção Monetária

A correção monetária, uma invenção brasileira, é uma taxa que tem o objetivo de tentar recompor o poder aquisitivo dos preços dos bens e serviços atingidos pela inflação, que pode ou não refletir integralmente as taxas de inflação. Um índice de correção monetária relativa a um setor da economia não é necessariamente igual à inflação ocorrida neste mesmo setor.

A maioria das análises de projetos trabalham com preços constantes, isto é, a partir da suposição de que os preços e custos aumentam de acordo com as taxas de inflação, sejam elas quais forem, de maneira que seu valor permaneça constante, se expresso em moeda estável.

1.7 Sistema de Amortização

Quando se contrai um empréstimo ou se recorre a um financiamento, evidentemente, o valor recebido nesta operação, ou seja, o principal, terá que ser restituído à respectiva instituição financeira, acrescido da sua remuneração, que são os juros.

As formas de devolução do principal mais juros são denominadas de Sistemas de Amortização. Os Sistemas de Amortização mais utilizados são apresentados a seguir, complementados por exemplos numéricos. (Hirschfeld, 1984)

1.7.1 Sistema Francês de Amortização - PRICE

Este sistema também é conhecido corno Sistema PRICE é muito utilizado em todos os setores financeiros, principalmente nas compras a prazo de bens de consumo, através do crédito direto ao consumidor.

No Sistema PRICE, as prestações são iguais e sucessivas, onde cada prestação é composta por duas parcelas: juros e amortização do capital; cujo cálculo baseia-se numa série uniforme de pagamentos.

Exercício: Calcular os valores das parcelas de juros e amortizações referentes a um empréstimo de R$ 100.000, pelo sistema PRICE, a uma taxa de 5 % a.m. e prazo de 5 meses.

1.7.2 Sistema de Amortização Constante - SAC

Este sistema é muito utilizado em financiamentos internacionais de bancos de desenvolvimento e no sistema financeiro de habitação brasileiro, bem corno em financiamentos de longos prazos.

As prestações do Sistema SAC são sucessivas e decrescentes em progressão aritmética, cujo valor de cada prestação é composto por uma parcela de juros e outra de amortização constante do capital.

Exercício: Calcular os valores das parcelas de juros e amortizações referentes a um empréstimo de R$ 100.000, pelo sistema SAC, a uma taxa de 5 % a.m. e prazo de 5 meses.

1.7.3 Sistema de Pagamento Único

- Este é o sistema mais simples e é muito utilizado para financiamentos industriais de capital de giro. O tomador simplesmente paga os juros e amortiza o principal no final do empréstimo.